2017年4月に予定されている改正資金決済法の施行に伴い、「犯罪による収益の移転防止に関する法律」(以下「犯罪収益移転防止法」)の観点から、法人のお客様の実質的支配者を確認させていただくことが必須となりました。

平成28年10月1日 施行 改正 犯罪収益移転防止法

実質的支配者とは

法人のお客様の事業活動に支配的な影響力を有すると認められる個人のかたのことを言います。

当該個人の方の氏名・住居・生年月日などの本人確認をさせていただきます。

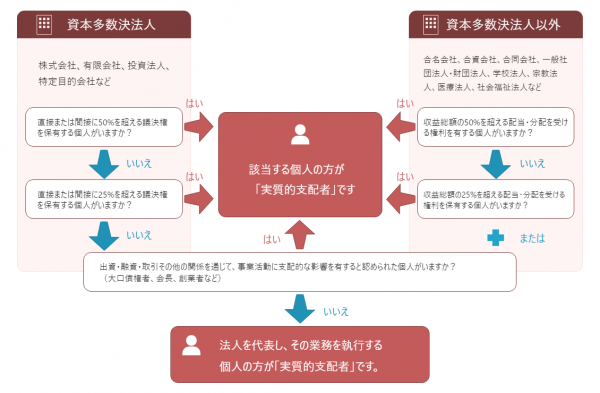

【法人形態が資本多数決法人である場合】

株式会社、有限会社、投資法人、特定目的会社等の場合

①50%超の議決権を直接又は間接に保有している個人のかたがいる場合には、当該個人のかた。

②上記①に該当するかたがいない場合で25%超の議決権を直接又は間接に保有している個人のかたがいる場合には、当該個人のかた。

③上記①②に該当するかたがいない場合で、 出資・融資・取引その他の関係を通じて法人の事業活動に支配的な影響力を有すると認められる個人のかた がいる場合には、当該個人のかた。

④上記①②③のいずれも該当するかたがいない場合には、法人を代表し業務を執行する個人のかた。

【法人形態が資本多数決法人以外である場合】

合名会社、合資会社、合同会社、一般社団・財団法人、学校法人、宗教法人、 医療法人、社会福祉法人 等の場合

①50%を超える収益総額の配当・分配を受ける権利を保有する個人のかたがいる場合には、当該個人のかた。

②上記①に該当するかたがいない場合で、法人の収益総額の25%を超える配当・分配を受ける権利を有する個人のかたがいる場合、または出資、融資、取引その他の関係を通じて法人の事業活動に支配的な影響力を有すると認められる個人のかたがいる場合には、当該個人のかた。

③上記①②のいずれも該当するかたがいない場合には、法人を代表し業務を遂行する個人のかた。

※実質的支配者は個人(自然人)となりますが、国、地方公共団体、上場企業とその子会社は個人とみなします。

自然人以外の場合は、当該名称等をご記入ください。

実質的支配者は法人の形態によって異なり、それぞれ以下の方が対象となります。

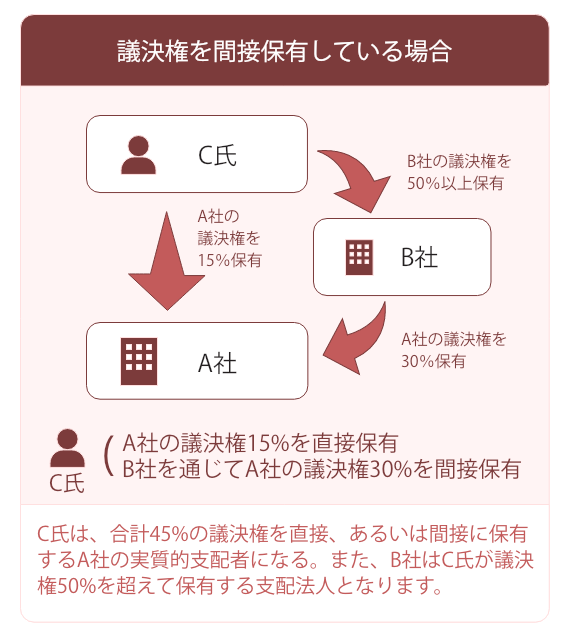

- 50%を超える議決権を保有する個人、あるいは50%を超える配当・分配を受ける権利を有する個人の方がいる場合は、その個人の方で確定します。

- 間接保有とは「50%を超える議決権を保有する支配法人」を通じて保有していることをいいます。(※1)

- 病気等により、法人のお客様を実質的に支配する意思または能力を有していない、あるいは業務が執行できない個人のかたは実質的支配者には該当しません。

※1.議決権を間接保有している場合とは以下の場合です。